Секреты финансовых инструментов. Как заработать на кредитной карте.

Добрый день, странамамочки. Добавила эту группу себе в избранное уже довольно давно, а ничего полезного не наблюдаю. Попробую возобновить работу группы. Итак, как оптимально использовать кредитную карту, чтобы еще и можно было заработать.

Я периодически описываю этот инструмент в разных источниках, а точнее набор финансовых инструментов, которым сама пользуюсь уже несколько лет. Теперь опишу здесь, думаю, мамы основная аудитория, которая любит экономить и зарабатывать на мелочах.

Так вот, нужно понять принцип заработка на кредитке. А конкретные инструменты (банки, виды кредиток, вкладов) каждый выбирает сам.

Объясню, как это делаю я. Я зарабатываю на текущих затратах, т. е. постоянных, которые идут из в месяц в месяц и не очень-то меняются. Это еда, бытовая химия, затраты на телефон, транспорт и т. п. Я примерно представляю, сколько в месяц трачу денег безналичным путем, а также я прогнозирую свои крупные будущие затраты (например, авиабилеты, одежда, обувь). Давайте в нашем примере, возьмем сумму постоянных затрат - 10 тысяч рублей. У меня есть два финансовых инструмента, которыми я пользуюсь для заработка на безналичных оплатах. Первый - это кредитная карта с возможностью кэшбека в виде бонусов, и второй – это расходно-пополняемый вклад, открытый в банке с бесплатным межбанком.

У меня кредитная карта Польза Premium Банка Хоум Кредит, основные условия: бесплатное обслуживание (для новых клиентов - 4990 руб/год), есть комиссия за обслуживание при условии непогашения долга в грейс-период 149 руб/мес, кредитный лимит 120 тыс. рублей (для меня с большииим избытком), % по кредиту не знаю (не пользуюсь), % за снятие наличных денег не знаю (не пользуюсь), начисление кэшбека в бонусных рублях (1,5-5% в зависимости от типа платежа и магазина)- в среднем выходит 3% в годовом исчислении, льготный период 51 день (из этого количества 1 месяц является грейс-периодом или расчетным). Вклад расходно-пополняемый - Европлан банк 10% годовых, открывается при заведении банковской карты, бесплатное обслуживание карты при условии наличия на счетах клиента более 30 тысяч рублей, бесплатные 5 межбанковских переводов в месяц. При выборе карт в любых банках нужно обращать внимание на наличие разных видов обслуживания, льготный период, расчетный период, кэшбек и его структуру (для моей схемы этого достаточно) помимо нефинансовых факторов (расположение банка близко к дому/работе, адекватный колл-центр, хорошие отзывы пользователей подобных карт и т. п.)

Схема заработка у меня такая: я закидываю ту сумму с зарплаты, которую прогнозирую в качестве затрат в следующем месяце на вклад. В течение месяца я трачу деньги с кредитной карты. За день до окончания грейс-периода (периода, в который мне не начисляются проценты за пользование кредитом и нет платы за обслуживание) я перечисляю межбанковским переводом деньги со вклада на счет кредитной карты.

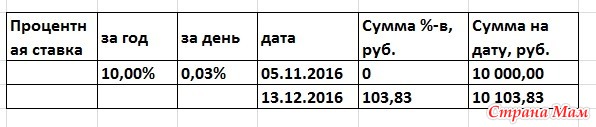

Теперь в цифрах. 5 числа (ноябрь) я получаю расчет по зарплате. Закидываю 10 тысяч на счет вклада со ставкой годового процента 10%. Расчетный период на кредитной карте у меня с 15 числа ноября по 14 декабря. То есть до 14 декабря включительно мне нужно погасить долг по карте, чтобы не было начислено процентов и не было платы за обслуживание кредитной карты. 13 декабря я перечисляю деньги со счета вклада на счет кредитной карты. 14 декабря деньги зачисляют – долг погашен. Сколько я заработаю: со вклада за этот период – 103,83 руб. (расчет проводим в экселе), с кредитной карты (я имею в среднем 3% от суммы, потраченной по кредитке) – 300 бонусов (перевожу в рубли на свою же кредитную карту). Итого за все финансовые инструмент =103,83 руб+300 руб.=403,83 руб. Или 4% скидки за потраченную сумму в 10000 рублей.

Конечно, не всегда я укладываюсь в заложенную сумму бюджета 10 000 рублей, поэтому ближе к дате 14 число, я отслеживаю, что на кредитке мой лимит не будет больше этой суммы (если видно, что будет, то я перечисляю на счет вклада нужную сумму, иногда изначально там лежит бОльшая сумма, и лишних телодвижений не нужно делать. Иногда я перекидываю с других счетов-вкладов этого же банка недостающую сумму, поэтому схема работает с поправками к сумме. Не всегда дата 14 число находится в середине недели ( в нашем примере среда), иногда это выходной или понедельник, тогда нужно проделывать операции межбанковского перевода раньше на пару дней.

Моя схема позволяет получать выгоду из покупок, на которые нет скидок – как то авиабилеты, ржд-билеты, билеты в метро – с таких покупок я получаю 5% кэшбека. Я стараюсь всюду, где возможно оплачивать покупку кредитной картой: продукты, одежда, обувь, аптека и т. п.

Идеально было, когда вклад и кредитная карта были в одном банке – сроки перечисления с одного счета на другой значительно сокращаются. К тому же банки с удовольствием оформляют кредитные карты с бОльшим лимитом своим держателям вкладов. Сейчас я не пользуюсь такой схемой- так как мне не выгодно делать все операции в пределах одного банка, помимо этого есть другие нефинансовые факторы.

Вот такая схема вкратце. Вариаций может быть много, но суть я думаю понятна. Кому непонятно, задавайте вопросы. И мини опрос

Я периодически описываю этот инструмент в разных источниках, а точнее набор финансовых инструментов, которым сама пользуюсь уже несколько лет. Теперь опишу здесь, думаю, мамы основная аудитория, которая любит экономить и зарабатывать на мелочах.

Так вот, нужно понять принцип заработка на кредитке. А конкретные инструменты (банки, виды кредиток, вкладов) каждый выбирает сам.

Объясню, как это делаю я. Я зарабатываю на текущих затратах, т. е. постоянных, которые идут из в месяц в месяц и не очень-то меняются. Это еда, бытовая химия, затраты на телефон, транспорт и т. п. Я примерно представляю, сколько в месяц трачу денег безналичным путем, а также я прогнозирую свои крупные будущие затраты (например, авиабилеты, одежда, обувь). Давайте в нашем примере, возьмем сумму постоянных затрат - 10 тысяч рублей. У меня есть два финансовых инструмента, которыми я пользуюсь для заработка на безналичных оплатах. Первый - это кредитная карта с возможностью кэшбека в виде бонусов, и второй – это расходно-пополняемый вклад, открытый в банке с бесплатным межбанком.

У меня кредитная карта Польза Premium Банка Хоум Кредит, основные условия: бесплатное обслуживание (для новых клиентов - 4990 руб/год), есть комиссия за обслуживание при условии непогашения долга в грейс-период 149 руб/мес, кредитный лимит 120 тыс. рублей (для меня с большииим избытком), % по кредиту не знаю (не пользуюсь), % за снятие наличных денег не знаю (не пользуюсь), начисление кэшбека в бонусных рублях (1,5-5% в зависимости от типа платежа и магазина)- в среднем выходит 3% в годовом исчислении, льготный период 51 день (из этого количества 1 месяц является грейс-периодом или расчетным). Вклад расходно-пополняемый - Европлан банк 10% годовых, открывается при заведении банковской карты, бесплатное обслуживание карты при условии наличия на счетах клиента более 30 тысяч рублей, бесплатные 5 межбанковских переводов в месяц. При выборе карт в любых банках нужно обращать внимание на наличие разных видов обслуживания, льготный период, расчетный период, кэшбек и его структуру (для моей схемы этого достаточно) помимо нефинансовых факторов (расположение банка близко к дому/работе, адекватный колл-центр, хорошие отзывы пользователей подобных карт и т. п.)

Схема заработка у меня такая: я закидываю ту сумму с зарплаты, которую прогнозирую в качестве затрат в следующем месяце на вклад. В течение месяца я трачу деньги с кредитной карты. За день до окончания грейс-периода (периода, в который мне не начисляются проценты за пользование кредитом и нет платы за обслуживание) я перечисляю межбанковским переводом деньги со вклада на счет кредитной карты.

Теперь в цифрах. 5 числа (ноябрь) я получаю расчет по зарплате. Закидываю 10 тысяч на счет вклада со ставкой годового процента 10%. Расчетный период на кредитной карте у меня с 15 числа ноября по 14 декабря. То есть до 14 декабря включительно мне нужно погасить долг по карте, чтобы не было начислено процентов и не было платы за обслуживание кредитной карты. 13 декабря я перечисляю деньги со счета вклада на счет кредитной карты. 14 декабря деньги зачисляют – долг погашен. Сколько я заработаю: со вклада за этот период – 103,83 руб. (расчет проводим в экселе), с кредитной карты (я имею в среднем 3% от суммы, потраченной по кредитке) – 300 бонусов (перевожу в рубли на свою же кредитную карту). Итого за все финансовые инструмент =103,83 руб+300 руб.=403,83 руб. Или 4% скидки за потраченную сумму в 10000 рублей.

Конечно, не всегда я укладываюсь в заложенную сумму бюджета 10 000 рублей, поэтому ближе к дате 14 число, я отслеживаю, что на кредитке мой лимит не будет больше этой суммы (если видно, что будет, то я перечисляю на счет вклада нужную сумму, иногда изначально там лежит бОльшая сумма, и лишних телодвижений не нужно делать. Иногда я перекидываю с других счетов-вкладов этого же банка недостающую сумму, поэтому схема работает с поправками к сумме. Не всегда дата 14 число находится в середине недели ( в нашем примере среда), иногда это выходной или понедельник, тогда нужно проделывать операции межбанковского перевода раньше на пару дней.

Моя схема позволяет получать выгоду из покупок, на которые нет скидок – как то авиабилеты, ржд-билеты, билеты в метро – с таких покупок я получаю 5% кэшбека. Я стараюсь всюду, где возможно оплачивать покупку кредитной картой: продукты, одежда, обувь, аптека и т. п.

Идеально было, когда вклад и кредитная карта были в одном банке – сроки перечисления с одного счета на другой значительно сокращаются. К тому же банки с удовольствием оформляют кредитные карты с бОльшим лимитом своим держателям вкладов. Сейчас я не пользуюсь такой схемой- так как мне не выгодно делать все операции в пределах одного банка, помимо этого есть другие нефинансовые факторы.

Вот такая схема вкратце. Вариаций может быть много, но суть я думаю понятна. Кому непонятно, задавайте вопросы. И мини опрос

Будете ли пользоваться описанной мной схемой?

|

|

Печать | Получить код для блога/форума/сайта |

Коды для вставки:

Как это будет выглядеть?

Скопируйте код и вставьте в окошко создания записи на LiveInternet, предварительно включив там режим "Источник"

HTML-код:

|

|

| BB-код для форумов: |

Как это будет выглядеть?

Страна Мам → Секреты финансовых инструментов. Как заработать на кредитной карте.

|

Добрый день, странамамочки. Добавила эту группу себе в избранное уже довольно давно, а ничего полезного не наблюдаю. Попробую возобновить работу группы. Итак, как оптимально использовать кредитную карту, чтобы еще и можно было заработать. Я периодически описываю этот инструмент в разных источниках, а точнее набор финансовых инструментов, которым сама пользуюсь уже несколько лет. Читать полностью |

| +8 |

limurr

limurr

|

46 комментариев |

Комментарии

Тысяча в год/12мес /3 = примерно 27р

↑ Перейти к этому комментарию

Тысяча в год/12мес /3 = примерно 27р

↑ Перейти к этому комментарию

Тысяча в год/12мес /3 = примерно 27р

↑ Перейти к этому комментарию

Далее, что касается инструментов - я бы начала с банков, которые рядом с домом, с работой, с которым взаимодействуете часто (например, Вам могут перечислять зарплату, обычно это сбербанк). Далее,то хорошее начало - открыть расходно-пополняемый вклад - нужно сравнить условия тех банков, которые Вы выбрали.

Если Вы еще не знакомы с кредитками, нужно хорошо изучить этот инструмент. Да вообще финансовые инструменты таят в себе кучу нюансов - нужно знать под что подписываешься. Спрашивайте и уточняйте, пока не поймете. Читайте форумы, я пользуюсь banki.ru

Те же спасибо от сбербанка являются кэшбеком и начисляются они на дебетовые карты. Если у Вас уже есть дебетовая карта сбербанк - подключите услугу "спасибо" и пользуйтесь. Со временем придет уверенность в себе и можно смотреть более выгодные продукты, в том числе кредитки с повышенным кэшбеком.

Ну вкратце так. Начните и придерживайтесь начатого.

Добавьте к Вашей кредитке от сбера расходно-пополняемый вклад и получится похожая на мою схему. Посмотрела есть "Управляй-онлайн", и "Сберегательный счет" и получите похожую на мою схему, только доходность ниже и условия открытия вкладов нужно рассматривать (мне вот не нравится что на управляй-онлайн нужна первонач. сумма в 30 тыс и на доп. взносы будет в 2 раза меньше % ставка) и считать.

И кстати, если Вы пользуетесь кредиткой активно - именно кредиты берете, то моя схема Вам скорей навредит, чем поможет. Еще нужно смотреть тариф по кредитной карте, вдруг там есть подводные камни при ее использовании.

Мои рекомендации не являются призывом к действию, нужно думать по Вашей конкретной ситуации и считать.

↑ Перейти к этому комментарию

Вот баллы по бонусной программе - это кэшбэк в Вашем случае.

Здесь я расписала текущую экономию по актуальным банковским инструментам - карты и вклады

Вставка изображения

Можете загрузить в текст картинку со своего компьютера: